いよいよ2023年10月1日からインボイス制度がはじまります。

インボイス制度の導入にあたっては、大混乱が予想されるため、特に個人事業主やこれから会社設立を予定している人はインボイス制度について、早めに制度を理解して、準備を進めておく必要があります。

また、個人事業主で会社設立を検討したことがある人はご存知かもしれませんが、これまでは、個人事業主が法人化する場合(いわゆる法人成り)は、会社設立後の2年間は消費税が免税になるケースがあり、節税になると言われてきました。

しかし、インボイス制度がはじまると、この2年間の消費税の免税が使えなくなる可能性が出てきました。これは、個人事業主の法人成りだけではなく、新規に法人を設立する場合も同様です。

これから会社設立する人は、インボイス制度と消費税のことを理解しておかなければいけません。

ここでは、インボイス制度や会社設立のタイミングなどついて、解説していきます。

![]()

![]()

インボイス制度は会社設立に影響するのか?

インボイス制度が始まると消費税の免税制度が使えなくなってしまう可能性があるため、会社設立にも大きく影響することになります。

特に、個人事業主で消費税を納めている人にとっては、消費税の免税をねらう法人成りが出来なくなると思っていいでしょう。

それでは、インボイス制度について確認していきましょう。

インボイス制度とは?

インボイス制度の正式な名称は「適格請求書等保存方式」といい、2023年(令和5年)10月1日から始まります。

インボイス制度でいう「インボイス」とは、「適格請求書」を意味しますが、「適格請求書」には、正しい消費税率や消費税額などを記載する必要があり、税務署の審査・登録を受けた事業者しか、「適格請求書」を発行することができないことになっています。

この税務署の登録を受けた事業者のことを「適格請求書発行事業者」と言います。

適格請求書発行事業者とは?

適格請求書発行事業者になり適格請求書を発行するためには、次の3つの要件を満たす必要があります。

- 税務署に「適格請求書発行事業者」の登録申請書を提出し、登録番号を発行してもらう。

- 適格請求書を発行するためには、請求書に「①適格請求書発行事業者の登録番号」と「②税率ごとに区分された消費税額等」を記載する。

- 消費税の免税事業者の場合は、課税事業者になる。

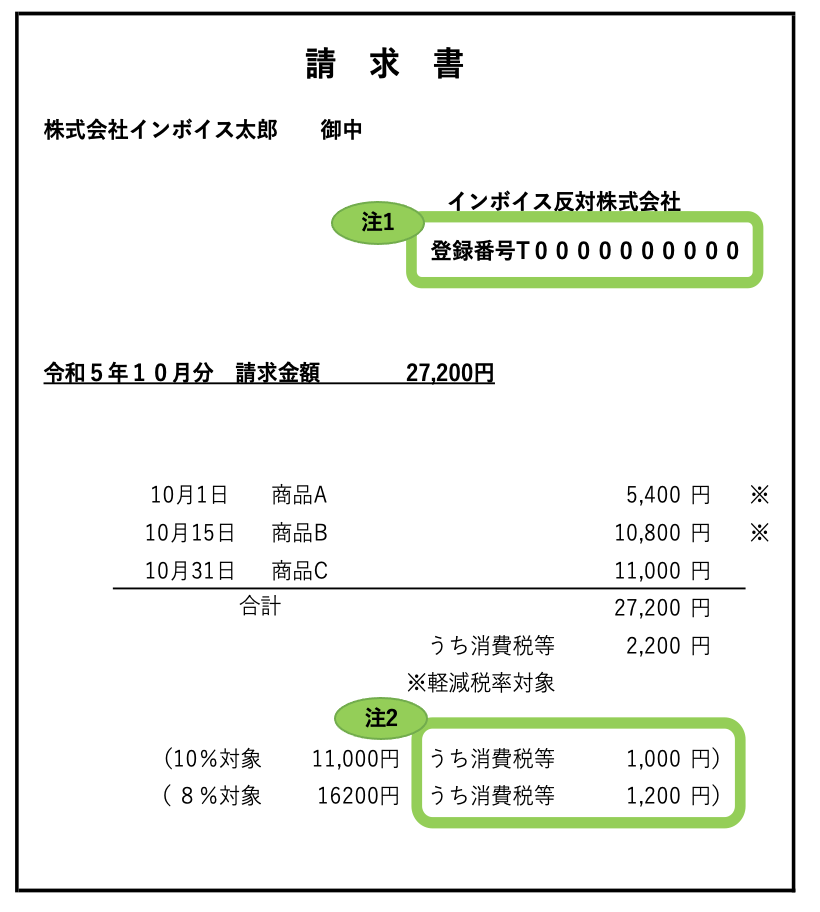

下記は、適格請求書の要件を満たす請求書の記載例ですので参考にしてみてください。

【適格請求書の記載例】

注1)適格請求書発行事業者の登録番号を請求書に記載してください。

注2)税率ごとに消費税額等を区分して記載してください。

適格請求書発行事業者に登録されると国税庁のインボイス制度 適格請求書発行事業者公表サイトで公表されます。

法人の場合は、登録番号、登録年月日、会社名、本店所在地などが公表されます。

個人事業主の場合は、登録番号、登録年月日と氏名などです。住所は公表されません。

「適格請求書発行事業者の公表事項の公表(変更)申出書」という書類を税務署に提出すれば、屋号と事務所の所在地を公表することができますので、屋号を使って仕事をしている個人事業主は、屋号は公表しておくべきでしょう。

インボイス制度が始まると消費税分だけ損をする?

消費税の課税事業者は、商品などを販売して預かった消費税額から、仕入れ等によって支払った消費税額を差し引くことで、税務署に納める消費税額を計算します。この「仕入れ等によって支払った消費税額を差し引くこと」を仕入税額控除と呼びますが、インボイス制度が始まると、インボイスの要件を満たさない取引先から仕入をして消費税を払っても仕入税額控除ができないということになります。

「適格請求書発行事業者」からの仕入れ等でないと、この仕入税額控除を受けることができなくなるため、「適格請求書発行事業者」から商品の仕入れ等を行わなければ、消費税分だけ損をしてしまうということになるのです。

「適格請求書発行事業者」になるためには税務署への登録が必須になりますが、この登録を行えるのは、消費税の課税事業者(消費税を納めている事業者)しか認められていませんので、消費税の免税事業者は、消費税の課税事業者へ変更する必要が出てきました。

今まで消費税が免税だった事業者は、消費税を納める事業者にならないと、「適格請求書発行事業者」になれず、「適格請求書」を発行できないというところが、インボイス制度の大きなポイント、実質は増税になる事業者が増えるということが問題点なのです。

国税庁のホームーページに「インボイス制度の特集」がありますので参考にしてみてください。

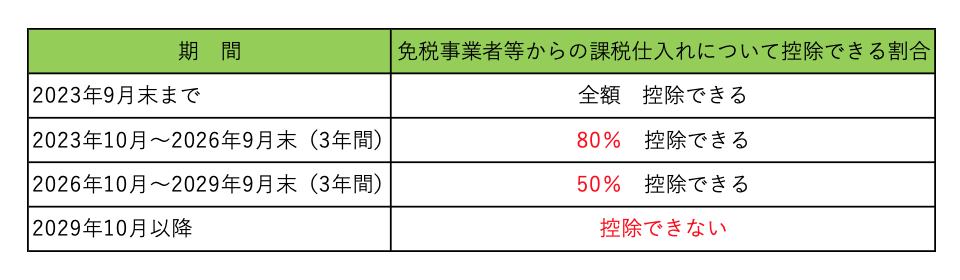

インボイス制度の経過措置期間とは?

インボイス制度が導入された後しばらくの間は、経過措置といって、適格請求書発行事業者にならなくても、期間ごとに定められている一定の割合で、仕入税額控除をすることができます。

この経過措置のおかげで、2023年10月から全く仕入税額控除ができなくなるわけではありませんので、様子を見ながら経過期間中に登録事業者になるというのも、取引先の理解があれば可能かもしれません。

【インボイス制度の経過措置期間】

免税事業者の適格請求書発行事業者の登録申請をする場合

免税事業者が適格請求書発行事業者の登録申請をする場合は、原則としては、「消費税課税事業者選択届出書」と「適格請求書発行事業者の登録申請書」を税務署に提出する必要があります。これらの書類の提出時期は、課税事業者となる課税期間の初日の前日から起算して1ヶ月前の日までに手続きを行わなければいけません。この場合、これらの書類を提出した課税期間の翌課税期間から課税事業者になります。

また、経過措置として、2023年10月1日から2029年9月30日までの期間中に適格請求書発行事業者の登録を受ける場合は、登録を受けた日から課税事業者になることができます。この期間中に登録をした場合は、「消費税課税事業者選択届出書」は提出しなくてもいいことになっています。

またこの経過措置の期間中、この登録を受けた日から課税事業者になる場合は、その課税期間から簡易課税の適用を受ける旨を記載した届出書をその課税期間中に提出すれば、その課税期間から簡易課税制度を適用することができます。

会社設立のタイミングはインボイス制度が始まる前がいい?

インボイス制度は2023年10月1日から始まります。

いま免税事業者の会社や個人事業主の人であれば、2023年3月31日までに適格請求書発行事業者の申請を税務署に行えば、2023年9月30日までは免税事業者のまま消費税は免税されます。

同じように、これから会社設立する予定の人も、2023年3月31日までに会社設立をして、適格請求書発行事業者の申請を行えば、2023年9月30日までは、消費税の免税にすることが可能になりますので、それまでに売上が見込める事業を行う予定がある人や個人事業主で法人成りを検討している人であれば、この免税の期間をフル活用するべきでしょう。

これまでは、会社を設立し条件を満たせば、最大2年間は、免税事業者になり消費税が免税になっていました。

インボイス制度が始まった後も、免税事業者を選択することはできますが、免税事業者と取引することは取引先の事業者にはデメリットしかないので、ビジネスのことを考えると免税事業者になるという選択肢は無くなると思ってよいと思います。

会社を設立すると、消費税が最初の2年間が免税になるということがメリットとして多く語られていましたが、消費税以外の税制でも「給与所得控除の非課税枠を使える」、「赤字になっても10年間その赤字を繰り越せる」、「生命保険料も経費にできる」、「退職金も経費にできる」などのメリットも多くあります。

そして、会社設立の最大のメリットは、会社組織になることで社会的信用力がアップしてビジネスがやりやすくなることです。

会社設立を検討している人であれば、消費税の負担にこだわり過ぎず、1日でも早く会社を立ち上げてビジネスを軌道に乗せていくべきでしょう。

個人事業主として何年もビジネスをやってきた人でも、会社設立をして法人成りをした途端に、ビジネスが急成長したというケースもたくさんありますので、ぜひこの機会に会社設立を検討してみてください。

まとめ

インボイス制度が始まると、適格請求書のない取引は敬遠されやすくなります。適格請求書が発行できない会社とは取引をしないとしている大手企業もありますので、実質は、消費税の免税事業者の個人事業主や法人も課税事業者になるという選択をせざるを得なくなるはずです。

新しく会社を設立する場合で、消費税の免税期間を最大限活用したい場合は、期限が迫っているので急がないといけませんが、会社設立はご自身の環境やビジネスの展開などによっても、ベストのタイミングは変わります。

会社設立のスケジュールや準備すべきことも「恵比寿で会社設立|失敗しないための手続きの流れを徹底解説!」などで確認しながら、会社設立のベストなタイミングを考えていきましょう。

※ 掲載している内容は2023年税制改正前のものです。

![]()

![]()