会社設立して事業を始めると、運転資金や設備資金などが必要になり、自己資金だけではまかないきれなくなっていきます。そのため、会社設立すると、会社として銀行からお金を借りることが日常的に行われるようになります。

一般の会社員だと、住宅ローンくらいしか銀行からお金を借りる機会はなく、借金という言葉にも抵抗があると思いますが、経営者になると銀行からお金を借りるスキルは、必須となります。

これから起業しようと考えている人や会社設立をしたばかりの人であれば、まずは「創業融資」という借入を検討することになりますが、その創業融資の中でも日本政策金融公庫の「新創業融資制度」は、創業時には一番借りやすいメリットの多い融資なので、ぜひおさえておいて欲しい融資制度です。

ここでは、日本政策金融公庫の新創業融資制度を受けるためのポイントや手続きを解説していきます。

![]()

![]()

日本政策金融公庫で新創業融資を利用して創業資金を借りる

日本政策金融公庫とは、政府が出資をしている金融機関です。資金調達が難しい中小企業などを支援しながら、起業や創業を増やそうという政策もあり、「新規開業資金」など通常より有利な条件で利用できる創業関連の融資制度を多く取り扱っています。

このなかでも、新創業融資制度は、新しく事業を始める方や、事業を開始していても2期を終えていない方が対象になっており、しかも無担保・無保証で借りることができるため、会社設立したら一番最初に検討したい創業融資です。

これから会社設立をお考えの方は、「恵比寿で会社設立|失敗しないための手続きの流れを徹底解説」を参考にしてください。

新創業融資制度の概要

新創業融資制度とは、これから新しく事業をはじめる方や事業を開始していても2期を終えていない方が対象となっている無担保、無保証で借りることができる融資制度です。実績がなくても要件を満たせば運転資金や設備資金を借りることができます。融資限度額は、最大3,000万円で担保や保証人は原則不要です。また、令和4年10月3日現在の基準利率は、2.28%から3.25%と公表されています。

新創業融資制度のメリット

新創業融資制度の最大のメリットは、無担保、無保証で借りることができる融資制度であるという点です。金融機関から法人として融資を受ける場合には、通常は、代表者個人が連帯保証人になる必要があり、万が一、会社で借りたお金を返済できなくなってしまった場合などは、全額を代表者個人が返済する義務を負うことになります。しかし、日本政策金融公庫が取り扱っている新創業融資制度では、この連帯保証人が不要となっているため、会社と個人の責任を切り離すことができるのです。これは経営者にとっては、とても大きなメリットです。また、日本政策金融公庫は、申込みから審査、融資までの期間が、他の金融機関から融資を受ける時よりも1ヶ月程短くなることもメリットの一つです。

新創業融資制度のデメリット

新創業融資制度のデメリットとしては、他の融資と比較すると利息が少し高いことです。

無担保、無保証で貸す代わりに利息が高くなっているのですが、メリットの大きさを考えると、このデメリットは許容範囲だと考えることができる創業にはとても優しい融資制度になっています。

新創業融資を受けるためのポイント

新創業融資を受けるためのポイントは、次の3つです。

1.創業計画書をしっかりと作成する

2.自己資金をできる限り用意する

3.日本政策金融公庫の融資担当者との面談に備える

この中でも特に自己資金については、お金を貯めるのには時間がかかるので、1日でも早く準備を始めましょう。

1.創業計画書をしっかりと作成する−創業計画書の記入例と書き方のポイント

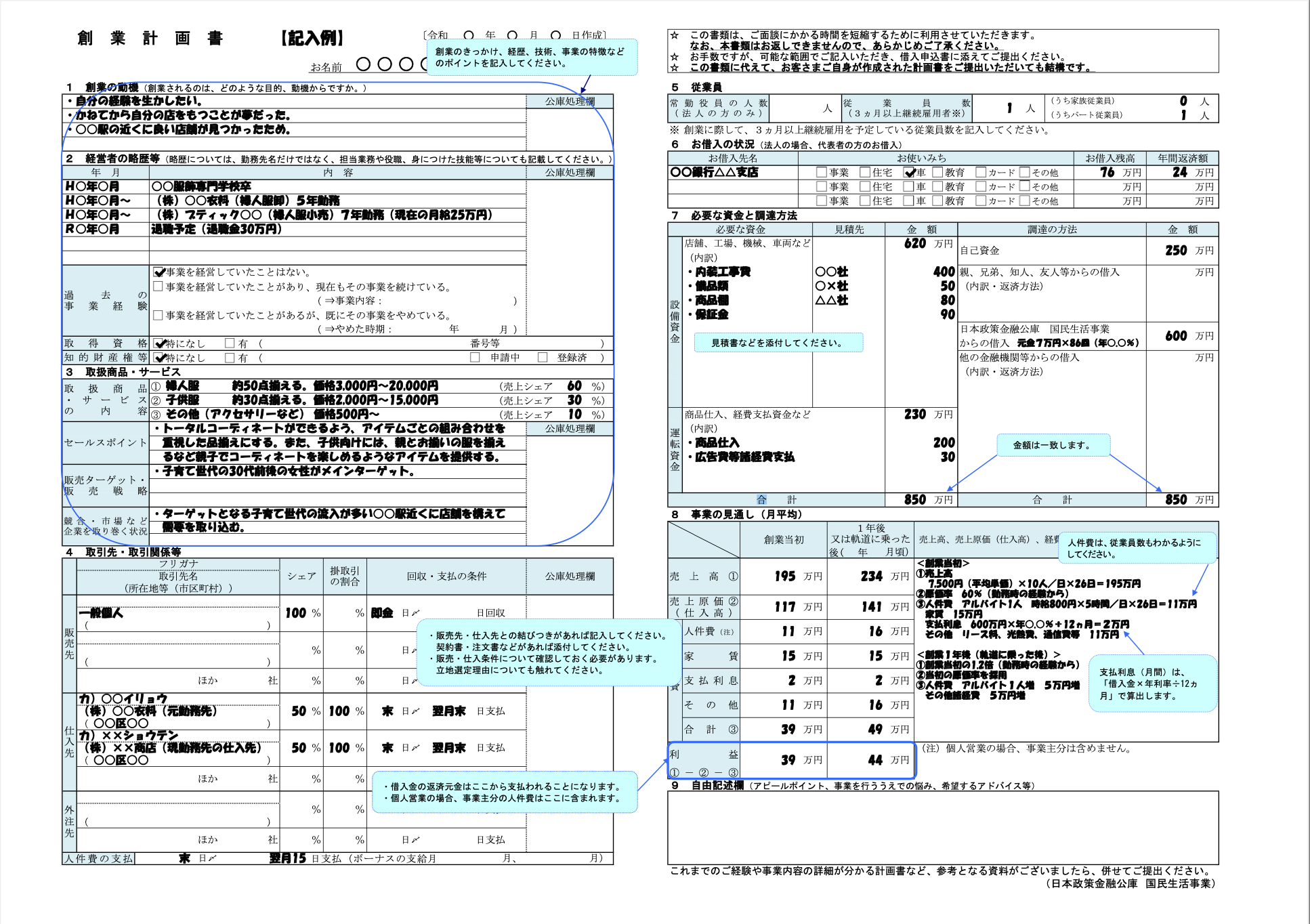

新創業融資制度を申し込む際の必要書類の中で、特に重要なのが創業計画書です。創業計画書には書き方にコツがありますので、下記の記入例と書き方のコツを参考にしてみてください。

創業計画書の記入例(アパレル:婦人服、子ども服の小売業)

創業計画書は、日本政策金融公庫のホームーぺージからダウンロードできます。

創業計画書の書き方のコツ

創業計画書の書き方については、下記のポイントをご自身の創業計画書を作成する際の参考にしてみてください。日本政策金融公庫のホームページから創業計画書をダウンロードして、実際の雛形を見ながら考えていくと分かりやすいです。

1.「創業の動機(創業されるのは、どのような目的、動機からですか?)」の書き方のポイント

創業・起業したいと思った理由やきっかけを書いてください。

ただ単に自分の思いを書くだけではなく、他人が見たときに「やっていけそう」だと思ってもらえるような客観的な根拠を書くとポイントが上がります。

2.「経営者の略歴等(略歴については、勤務先名だけではなく、担当業務や役職、身につけた技能等についても記載してください)」の書き方のポイント

創業・起業してやろうとしている事業に関連する経歴は、できる限り詳しく書いてください。

また、これまで経験してきたことで起業後に活かすことができる知識や技術があれば、簡潔に書いておきましょう。経験がある事業かどうかはとても大切なポイントになります。

3.「取扱商品・サービス」の書き方のポイント

①「商品・サービス」については、どんな商品を扱い、どんなサービスを行うのかを分かりやすく分類して記載してください。

売上シェアは、Excelなどで集計して作成します。しっかりしたものが作成できれば、参考資料として提出するとポイントも上がります。

②「セールスポイント」は、ターゲットを明確に示して、客観的な視点での強みや他社と差別化のポイントなどを記載してください。

③「競合・市場など企業を取り巻く状況」については、集客する上でメリットになり得る要素を記載します。エリア(商圏)、ターゲット、交通の便、競合の他社の動きなど、国の統計などで調べておくと良いでしょう。

4.「取引先・取引関係等」の書き方のポイント

販売先と仕入先との関係性を具体的に書いてください。勤務先の取引業者であったとか、を含め、担当者が安心できる材料を用意したいところです。契約書や注文書などがあれば、融資の審査上は、格段にポイントが上がります。申し込みや面談までに何とかして用意したいところです。

5.「必要な資金と調達方法」の書き方のポイント

①必要な資金

運転資金は固定費の6ヶ月分相当額は必要です。

内装費や設備費は、見積書を用意してください。可能であれば相見積もりを取っておくと説得力が増します。見積書がない場合にも具体的な金額が分かるホームページを印刷したものやカタログなどの資料が必要です。

②他の金融機関等からの借入

他の銀行などからの借入があれば記載し、親や知人などからの借入がある場合にも記入をする。具体的な返済方法や返済期間なども明記してください。

6.「事業の見通し(月平均)」の書き方のポイント

売上高や売上原価などは、同じ業界の平均値を基準にしながら、立地や扱う商品やサービスの内容に応じて計算する。一般的には創業初月から右肩上がりで売上が伸びていく計画を立てることになるが、なぜ売上が増えていくのかを根拠を持って伝えられなければいけません。利益率が高い商品を追加で扱っていくとか、人を採用して取り扱える仕事量を増やすとか。

経費についても記入するので、Excelで数字上の収支計画書を1年分作成し、参考資料として添付できると良いでしょう。

日本政策金融公庫のホームページに、中小企業の経営指標調査の指標値が掲載されていますので、こちらを参考にしてみてください。

7.「自由記述欄(追加でアピールしたいこと、事業を行ううえでの悩み、欲しいアドバイス等)」の書き方のポイント

店舗や事務所の外観や内観の写真や内装デザインなど図面などを用意するのも良いでしょう。また、商品やサービスの写真やパンフレットなどの資料も有効です。

2.自己資金をできる限り用意する−自己資金の考え方とポイント

他の融資でも同様ですが、特に新創業融資の審査上は、自己資金をどれくらい用意できているかが重要になります。創業を支援する融資制度ではありますが、自己資金を全く用意できていない人が申込んでも融資を受けることは、まず出来ません。事業を始めるためには資金が必要ですが、起業を考えるのであれば、少しづつでもお金を貯めていく必要があります。自己資金は多ければ多いほど、また創業のために計画的に貯めていたケースなどは、審査上のポイントが上がりますので、起業までにできる限り自己資金を貯めて準備してください。

この新創業融資制度は、自己資金の要件というものがあり、現在勤めている会社と同じ業種の事業を始める場合などの例外を除くと、創業資金総額の10分の1以上の自己資金を用意する必要があるので注意が必要です。

これから会社設立する予定の人は、会社設立時の資本金をいくら用意するべきかにも影響してきますので、「会社設立時の資本金はいくらにすべき?決め方や平均」も参考にしてください。

また、お金の面では、クレジットカードや公共料金、住宅ローンなどの返済や支払いに遅れがないことも重要なポイントになります。

3.日本政策金融公庫の融資担当者との面談に備える−面談の際の注意点とポイント

日本政策金融公庫で融資を受ける際には、融資担当者との面談があります。この面談の結果次第では融資を受けられないこともありますので、面談で聞かれることについて対策をしておくことが重要です。はじめての面談は緊張しますが、しっかりと準備をしておくと、その緊張も和らいで行きますので、あらかじめ質問されるであろうことに対しては応えられるようにしておきましょう。

面談では、用意した創業計画書の記載された内容について聞かれますので、創業計画書の項目については、自分の言葉でしっかりとした自分の考えと根拠を伝えられるようにして下さい。

上記の「創業計画書の書き方のコツ」を参考にして、何を聞かれても答えられるように準備をしておきましょう。

1.創業の動機について

2.経営者の略歴等について

3.取扱商品・サービスについて

4.セールスポイント、競合や市場などの環境について

5.取引先、取引関係等について

6.必要な資金と調達方法について

7.事業の見通し(売上と経費の根拠)について

また、特に売上や利益の予測などの数字については、どのようにして計算したのかを聞かれますので、具体的なデータに基づいていることが説明できるように創業計画書とは別に収支計画書や資金計画書を作成しておくことをおすすめします。

日本政策金融公庫の融資の相談から手続きの流れ

日本政策金融公庫の融資を受けたい場合には、まず電話等で問い合わせ&相談をしてください。その後の融資手続きの流れは下記のようになります。

1.問い合わせ&相談

日本政策金融公庫に相談の専門ダイヤルがあります。

事業資金相談ダイヤル 0120-154-505(平日9時~17時)

2.必要書類の準備

・創業計画書(内容を説明できる根拠資料も併せて用意してください)

・借入申込書(インターネット申込をする場合は不要です)

・設備資金の融資を申し込む場合は、見積書

・履歴事項全部証明書または登記簿謄本(法人の場合)

・過去2年分の確定申告書または源泉徴収票

・運転免許証またはパスポート

・飲食店などの営業許可や届出が必要な事業を営んでいる場合は、許認可証

・自己資金の入った通帳

・事務所の賃貸借契約書

・他に借入金がある場合は、支払いの明細書

3.融資の申し込み

開業の予定の1,2ヶ月前には申込みをしてください。実際の融資までには時間がかかります。

法人として申込む場合は、申し込む前に会社設立が完了している必要があります。

これから会社設立をする方は、「恵比寿で会社設立|失敗しないための手続きの流れを徹底解説」を参考にして、遅くとも申込みの2週間前までには会社設立の登記を終わらせておいてください。

申込みの窓口は、会社の本店所在地から一番近い日本政策金融公庫の支店になります。

4.面談、現地調査

申込みをしてから1〜2週間ほどで審査のための面談が行われます。すでに店舗や事務所を構えている場合には、実態を確認するために現地調査に来ることもあります。

5.融資の実行

審査に通過したら融資が実行され、銀行口座に入金されます。申込みから入金されるまでの期間の目安は、1ヶ月から1ヶ月半くらいです。

まとめ

日本政策金融公庫という名前をはじめて聞くという人もいると思いますが、創業時にはとても力強い存在になってくれる金融機関です。特に、今回ご紹介した新創業融資制度は、これから会社設立する予定の人や、会社設立して事業を始めたばかりの人は、資金調達の手段としては一番最初に検討すべきものですので、ぜひ早めに検討してみてください。

創業時の資金は多ければ多いほど、事業の立ち上げには有利に働きます。もちろん借りたら返していかないといけませんので、借り過ぎには注意しないといけませんが、日本政策金融公庫とのやり取りの中で、経営者としての経験値も確実に上がるはずです。

根拠のある資料作りや説得力のある話しができないと融資担当者には伝わりません。

たとえ断られたからといって簡単には諦めないでください。

トライアルアンドエラー(trial and error)

新しい問題に当面した場合、思いつく方法を次々に試みて失敗を重ねていくうちに、解決するに至る行動様式。

![]()

![]()