会社設立をしても自己資金が少ない場合は、外部から資金調達をする必要があります。

会社を成長させるためにも、資金調達は必須ですが、実績もない会社が金融機関からお金を借りるのは至難の業です。

創業時に借りられる融資制度のなかでは、日本政策金融公庫の新創業融資制度が有名ですが、新創業融資以外にも、「制度融資」という会社を設立したばかりの人や中小企業を応援するための制度があり、これから会社設立する予定の人や会社設立して間もない経営者の人には、知っておいてほしい制度ですので、ぜひ資金調達の一つとして抑えておいてほしいと思います。

ここでは、地方自治体が行なっている中小企業向けの制度融資について解説していきます。

![]()

![]()

制度融資とは?

制度融資とは、東京都や渋谷区などの地方自治体が中小企業を支援するために独自に行なっている融資制度のことを言います。自治体によって制度内容や条件が変わりますが、直接金融機関から借りる融資の条件と比べると金利の負担などを含め、とても借りやすい融資となっています。

この制度融資は、基本的には地方自治体と銀行などの金融機関と東京信用保証協会の3つの機関を通して融資が行なわれるため、たとえば、東京都の制度融資であれば、東京都と指定の金融機関と東京信用保証協会とが連携し、渋谷区の制度融資であれば、渋谷区と指定の金融機関と東京信用保証協会とが連携して融資をすることになります。

制度融資は、東京信用保証協会の保証を受けることが前提となります。

創業時に借りやすい東京都の中小企業制度融資とは?

東京都の制度融資は、さまざまな条件の融資がありますが、この中でも、これから創業をする予定の人や会社設立して5年未満の経営者向けには、創業融資という制度がありますのでご紹介させていただきます。

東京都の創業融資制度の概要

- 融資を申し込むことができる人は、①1ヶ月以内に新たに個人で創業する予定の人や 2ヶ月以内に新たに会社を設立して東京都内で創業しようとする具体的計画を有する人②創業した日から5年未満である中小企業者③東京都内で分社化しようとする会社または分社化により設立された日から5年未満の会社です。

- 融資限度額は、3,500万円までです。

- 連帯保証人は、法人代表者の個人保証は必要になります。

- 返済期間 運転資金の場合は、7年(据置期間1年以内)以内、設備資金の場合は、10年(据置期間1年以内)以内です。

- 融資金利 1.5%〜2.5%以内です。

- 信用保証料の1/2を補助してもらえます。

東京都の制度融資は、東京信用保証協会の保証を受けることを前提とした融資になります。金融機関から融資を受ける際に、東京信用保証協会が保証人になってくれるというものですが、この制度融資は、保証料の補助などもあり、直接金融機関から融資を受けるよりも好条件です。金融機関から融資を受けるためには、相当の信用力、実績が必要になりますが、この制度は、会社設立後でまだ実績が少ない経営者でも申し込むことができるものですので、ぜひ活用したいところです。

また、東京信用保証協会は、経営者の人柄や経歴、資金の使い道や、返済能力があるかどうかを総合的に判断して保証するかどうかを決めます。

渋谷区の中小企業事業資金融資あっせん制度を利用して資金調達をする

それぞれの市区町村で独自の制度融資はありますが、参考に渋谷区の制度融資をご紹介します。

渋谷区の制度融資は、「中小企業事業資金融資あっせん制度」という言い方をします。あっせん融資と呼ぶ人もいるので覚えておきましょう。また、東京都の制度融資と同様に渋谷区の制度融資も東京信用保証協会の保証を受けることを前提としています。

渋谷区の創業支援資金制度の概要

渋谷区の制度融資にも、これから創業を予定している人や創業、会社設立してから1年未満の経営者向けの創業支援資金という融資制度が設けられています。

- 創業支援資金の申し込みことができる人

事業を営んでいない個人で、「事業に必要な知識・経験」もしくは「法律に基づく資格」を有し、自己資金 および具体的な事業計画があり、個人または法人で区内に創業予定もしくは創業後1年未満であること。

- 融資限度額 2,000万円以内(ただし必要額の2分の1相当額まで)※営業に供する自家用自動車は400万円までとする。

- 資金使途 運転資金、設備資金

- 利率(固定金利) 利用者負担0.1%以内 ※年1.7%以内のうち、渋谷区が1.6%を負担してくれる

- 貸付期間 7年以内 ※うち据置期間1年以内

- 東京都による保証料補助渋谷区の「創業支援資金」と東京都の融資制度「創業」の要件を満たす場合には、東京都から信用保証料を2分の1補助してもらえる。

創業融資を検討する時に知っておきたい制度融資のメリット

制度融資は、地方自治体と金融機関と信用保証協会の3つの機関を通して融資が行なわれるため、手続きが複雑になりますが、他の融資と比較してもたくさんのメリットがあります。

金利が安いというメリット

制度融資の金利は、他の融資と比べても金利が安く、東京都や渋谷区などの地方自治体によってさまざまな優遇措置が設けられていることも多くあります。

創業や中小企業を支援するために、利息の一部を補助してくれる「利子補給」という制度や、信用保証協会に支払うことになる信用保証料を補助してくれる制度などがありますので、トータルで見たときの負担はかなり軽減されます。

返済開始までの期間を長くすることができるメリット

融資を受けてお金を借りると、お金を返済していかなければいけません。通常であれば、融資を受けるとすぐに元本の返済をしていかなければいけませんが、制度融資の場合は、据置期間といって元本の返済を一定期間返済しなくてもよい期間が設けられています。制度融資の据置期間は1年以内とされています。資金が必要だから融資を受けたのに、すぐに返済がはじまると使える資金も少なくなってしまい、特に創業期には、会社の成長を妨げる要因にもなってしまいます。実際融資を受けてみると、この据置期間は、本当にありがたい措置だと実感できるはずです。

創業融資と制度融資を比べたときのデメリット

制度融資の借入限度額は、ほとんどのケースで自己資金までとなっています。自己資金が少ない場合は、融資を受けられる金額も少なくなるため、この場合は、まずは日本政策金融公庫の新創業融資を検討すべきでしょう。新創業融資であれば、自己資金の2倍までは借りられる可能性があります。また、制度融資では、地方自治体の面談を受けて書類を作成し、それから信用保証協会の審査も受ける必要があるため、申し込みから融資の入金までに2ヶ月から長い場合は3ヶ月ほどかかることがあります。設備投資が必要で資金がすぐに必要な場合は、時間がかかり過ぎるため、他の資金調達手段を検討する必要があります。

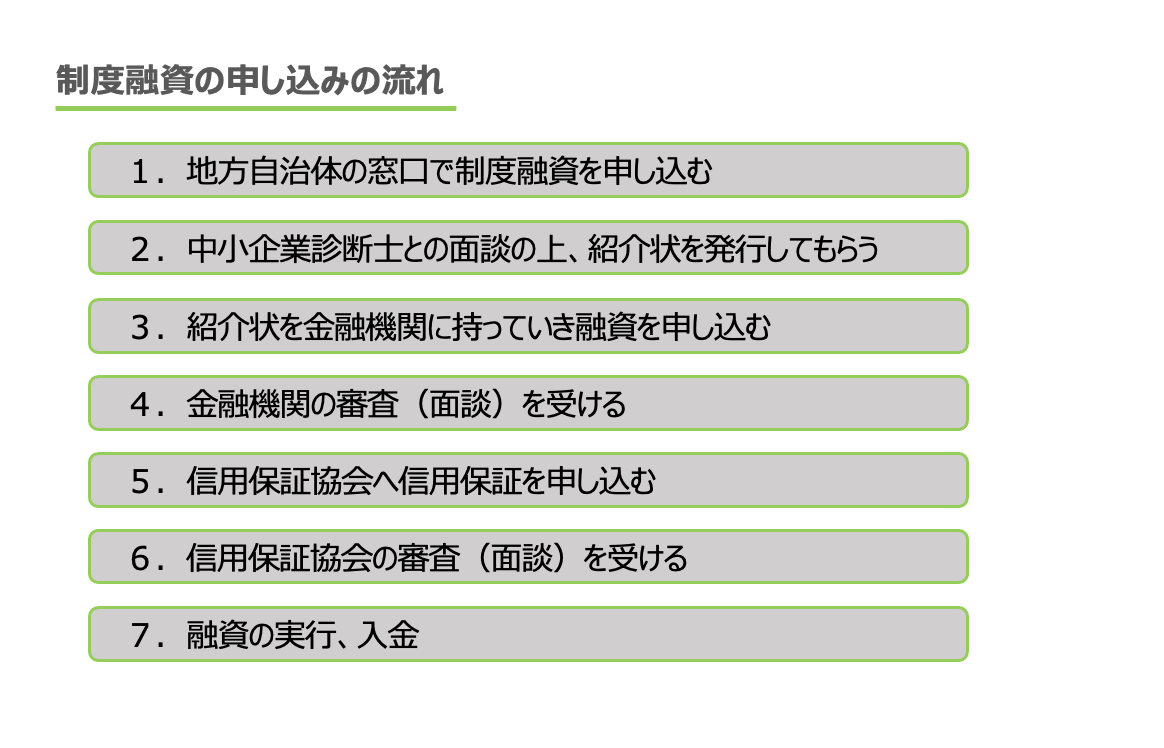

制度融資の申し込みの方法と手続きの流れ

制度融資の具体的な申し込み手続きは、下記のような流れになります。

中小企業診断士の面談と指導を受けて紹介状を受け取る

一番最初に問い合わせをする先は、地方自治体の窓口になりますが、そこで中小企業診断士との面談を行います。創業融資の場合は、創業計画書を作成して確認をしてもらうことになりますが、中小企業診断士に作成方法やアドバイスを受けながら計画書を手直ししていくことになります。中小企業診断士とは、何度かやりとりすることになりますが、数字面などで専門家のアドバイスを直接聞く機会は少ないと思いますので、とても良い学びの機会になるはずです。

そして中小企業診断士の創業計画書の確認が終わると、地方自治体から金融機関宛に紹介状を発行してもらえますので、この紹介状を受け取ったら、今度はこの紹介状を持って金融機関に融資の申し込みに行きます。

金融機関に紹介状を持っていく

地方自治体から紹介状が発行されると自治体から金融機関を紹介してもらえますが、この紹介状があれば、本店所在地などの最寄りの金融機関であれば、どこでも融資を申し込んでも問題ありません。

創業融資の場合は、最寄りの信用金庫をおすすめします。

金融機関と信用保証協会の審査と面談

制度融資は、信用保証協会の信用保証を受けて金融機関から融資を受けることになりますので、面談は金融機関と信用保証協会の両方で審査と面談が行われます。

面談内容は、経営者のこれまでのビジネス上の経験や実績、人柄などを特に見られることになります。

貸したお金をちゃんと返してくれる人なのかという信用調査だと思っておきましょう。

自己資金の準備なども大切です。

融資の実行、入金

面談が終わり、審査が通ると、融資が実行されます。申し込みから入金までは最低でも2ヶ月はかかると考えておいてください。

まとめ

会社設立をすると資金は限りなく必要になってきます。

成長を加速させようと積極的に活動すればするほど資金繰りに苦労することになります。自己資金で用意するのも限界があり、設備を用意したり、仕入れをしていくためには、どうしても自己資金以外の資金調達が必須となります。

資金調達も経営者には必要なスキルですので、この制度融資を活用して、ぜひとも経験値をあげていって欲しいと思います。特に、制度融資は実績の少ない創業期には活用すべき資金調達の一つですので、日本政策金融公庫の新創業融資と同様に必ず抑えておきましょう。

日本政策金融公庫の新創業融資については、「会社設立をしたら創業融資で資金調達する方法を徹底解説」の記事を参考にしてください。

![]()

![]()